Лаборатория инвестиционных исследований Центрального университета и T-Data в совместном исследовании выяснили, как копят современные студенты и какие инструменты и финансовые стратегии для этого используют.

Основные выводы

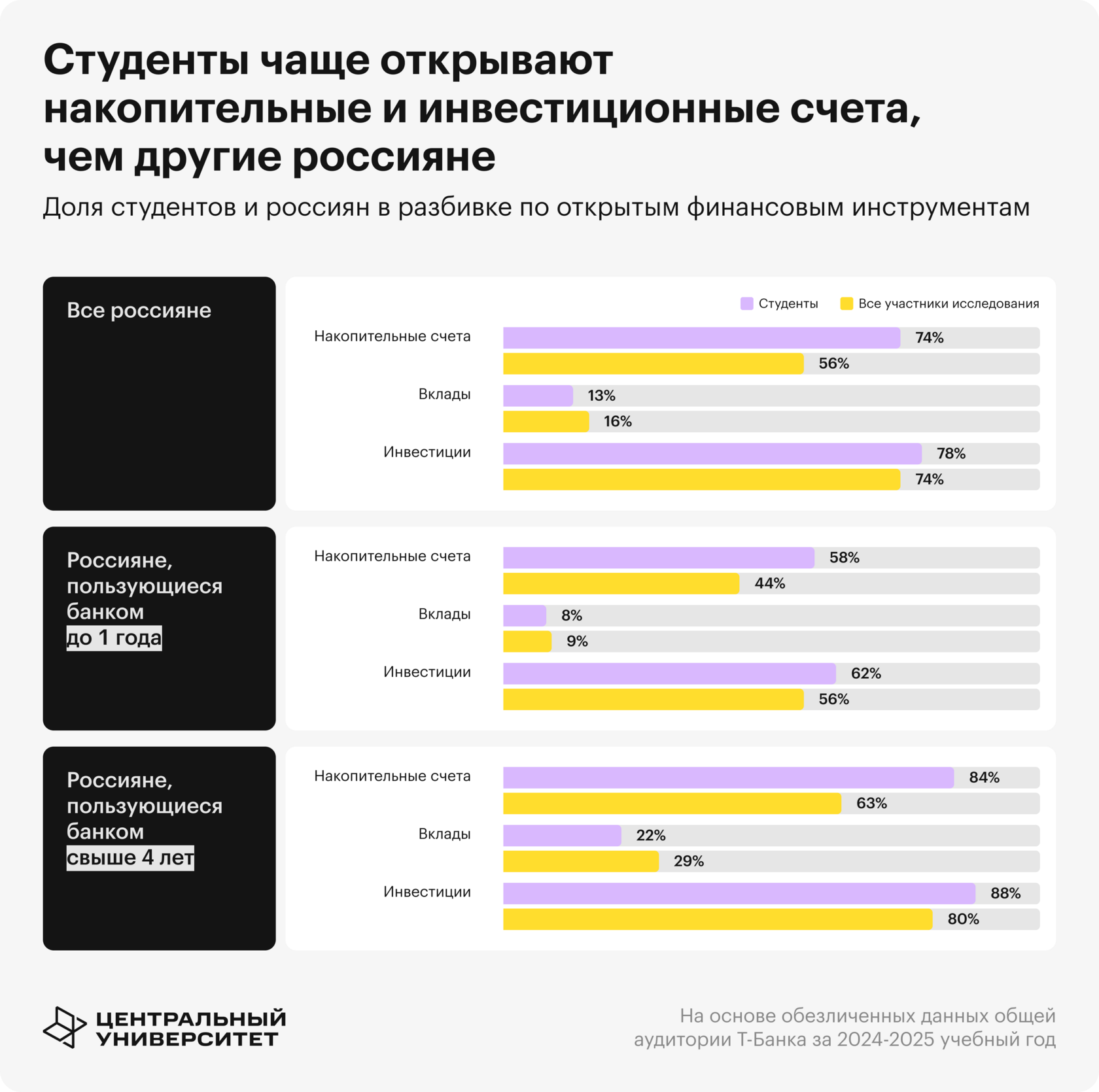

- Накопительных счетов у студентов открыто больше, чем у других россиян (74% против 56%).

- Только у 13% студентов есть открытые вклады. Причина — в высоком пороге входа.

- Уже к 23 годам баланс портфеля активного инвестирующего студента соотносим с балансом опытного инвестора и составляет в среднем 23 000 ₽.

- К окончанию университета объем накопленных средств у студентов увеличивается в 2,5—5 раза.

- Чем дольше молодое поколение взаимодействует с банком, тем чаще оно обращается к его продуктам: доля студентов с несколькими инвестиционными и накопительными счетами достигает 66 и 74%.

Меньше вкладов, больше накоплений

Базовые финансовые инструменты, используемые студентами, — вклады, накопительные и инвестиционные счета. За 5 лет количество россиян, открывающих накопительные счета, увеличилось в 2,4 раза, достигнув 56%. При этом студенческая аудитория демонстрирует более высокую активность — 74% по итогам 2024/25 учебного года.

Всего 13% студентов в России открыли вклад в завершившемся учебном году, хотя в среднем по стране среди россиян этот показатель составил 16%. Одна из причин — в стартовом пороге входа 50 000 ₽ для открытия вклада, что накладывает на студентов соответствующие ограничения.

Инвестиционная активность продолжает набирать популярность среди студентов: за последние пять лет доля россиян, открывших инвестиционные счета, выросла с 28 до 74%. При этом студенты опережают общий тренд с долей 78% в своей категории.

Молодое поколение предпочитает инструменты с низким порогом входа, гибкостью и возможностью быстрого доступа к средствам, поэтому для студентов накопительные и инвестиционные продукты особенно привлекательны. Снижение интереса к вкладам объясняется не только финансовыми ограничениями, но и потребительскими привычками: студенты ищут решения, которые соответствуют их динамичному образу жизни. Таким образом, молодая аудитория становится не просто новой группой потребителей, а драйвером изменений массовых финансовых решений в своей категории.

Всего 13% студентов в России открыли вклад в завершившемся учебном году, хотя в среднем по стране среди россиян этот показатель составил 16%. Одна из причин — в стартовом пороге входа 50 000 ₽ для открытия вклада, что накладывает на студентов соответствующие ограничения.

Инвестиционная активность продолжает набирать популярность среди студентов: за последние пять лет доля россиян, открывших инвестиционные счета, выросла с 28 до 74%. При этом студенты опережают общий тренд с долей 78% в своей категории.

Молодое поколение предпочитает инструменты с низким порогом входа, гибкостью и возможностью быстрого доступа к средствам, поэтому для студентов накопительные и инвестиционные продукты особенно привлекательны. Снижение интереса к вкладам объясняется не только финансовыми ограничениями, но и потребительскими привычками: студенты ищут решения, которые соответствуют их динамичному образу жизни. Таким образом, молодая аудитория становится не просто новой группой потребителей, а драйвером изменений массовых финансовых решений в своей категории.

Начинают с 100 ₽ и приумножают в разы

У студентов баланс на счете составляет в среднем 24 900 ₽ — это в 2,5 раза меньше среднего по стране. Но молодежь не просто копит, а системно формирует навыки управления финансами и активно осваивает различные инструменты. За время учебы студенты увеличивают свои накопления в 2,5—5 раз.

Несмотря на ограниченные финансовые возможности, студенты начинают копить раньше и активнее, чем среднестатистический житель России. Медианный баланс накопительных счетов среди всех студентов (как активно, так и пассивно формирующих накопления) составил 2 400 ₽ — на 71% выше, чем у всех участников исследования (1 400 ₽). Но если смотреть только на активных накопителей, картина меняется: у студентов медианный баланс ниже в 2 раза — 19 000 ₽ против 37 500 ₽ у общей аудитории.

На вкладах разница еще более заметна: медианный баланс студентов — 181 700 ₽, что в 2,3 раза меньше, чем в среднем у россиян (418 000 ₽). Это связано как с высоким порогом входа, так и с фокусом на более гибкие инструменты. Молодежь хочет сохранять контроль над средствами и менять стратегию по мере накопления опыта. К 23 годам студенты накапливают в 2,5 раза больше, чем в 17 лет. Чаще всего это связано с началом трудовой деятельности и формированием привычки к системным накоплениям.

Инвестиции у студентов начинаются с символических сумм: медианный портфель составляет всего 100 ₽. Среди тех, кто активно управляет своими средствами, сумма уже достигает 15 800 ₽, хотя это и на 57% меньше, чем у общей аудитории (27 800 ₽).

Как и в случае с вкладами, к выпуску из вуза объем инвестиций студента вырастает втрое — с 7 700 ₽ в 17 лет до 23 400 ₽ в 23 года. Именно в инвестициях молодежь быстрее всего сокращает разрыв со взрослыми. Разница между активными студентами и аудиторией исследования составляет всего 4 400 ₽. Это говорит о том, что молодежь начинает с микроинвестиций, но по мере взросления и накопления опыта активно наращивает позиции.

Несмотря на ограниченные финансовые возможности, студенты начинают копить раньше и активнее, чем среднестатистический житель России. Медианный баланс накопительных счетов среди всех студентов (как активно, так и пассивно формирующих накопления) составил 2 400 ₽ — на 71% выше, чем у всех участников исследования (1 400 ₽). Но если смотреть только на активных накопителей, картина меняется: у студентов медианный баланс ниже в 2 раза — 19 000 ₽ против 37 500 ₽ у общей аудитории.

На вкладах разница еще более заметна: медианный баланс студентов — 181 700 ₽, что в 2,3 раза меньше, чем в среднем у россиян (418 000 ₽). Это связано как с высоким порогом входа, так и с фокусом на более гибкие инструменты. Молодежь хочет сохранять контроль над средствами и менять стратегию по мере накопления опыта. К 23 годам студенты накапливают в 2,5 раза больше, чем в 17 лет. Чаще всего это связано с началом трудовой деятельности и формированием привычки к системным накоплениям.

Инвестиции у студентов начинаются с символических сумм: медианный портфель составляет всего 100 ₽. Среди тех, кто активно управляет своими средствами, сумма уже достигает 15 800 ₽, хотя это и на 57% меньше, чем у общей аудитории (27 800 ₽).

Как и в случае с вкладами, к выпуску из вуза объем инвестиций студента вырастает втрое — с 7 700 ₽ в 17 лет до 23 400 ₽ в 23 года. Именно в инвестициях молодежь быстрее всего сокращает разрыв со взрослыми. Разница между активными студентами и аудиторией исследования составляет всего 4 400 ₽. Это говорит о том, что молодежь начинает с микроинвестиций, но по мере взросления и накопления опыта активно наращивает позиции.

Чем дольше копят, тем больше счетов

Возможность открытия нескольких счетов в рамках одного финансового инструмента отражает разные поведенческие стратегии. Результаты анализа показывают: большинство россиян предпочитают минималистичный подход. Среди участников исследования со стажем использования банка менее года 58% ограничиваются одним накопительным счетом.

Студенты со временем переходят от базового освоения финансовых инструментов к более осмысленному управлению. На начальных этапах они действуют среднестатистически, но с ростом опыта их поведение меняется. Среди студентов, которые пользуются услугами банка более четырех лет, доля тех, кто открыл сразу несколько счетов, достигает 66% в инвестиционных продуктах и 74% в накопительных. Для сравнения: в общей аудитории эти показатели составляют 58 и 68% соответственно.

В сегменте вкладов наблюдается иная картина: студенты заметно реже открывают несколько депозитов. Среди россиян 37% ограничиваются одним вкладом, а среди студентов — 44%. Причины — высокий порог входа, ограниченные ресурсы и меньшая гибкость. Вклад нельзя пополнить или досрочно закрыть без потерь, что делает его менее удобным для аудитории, которой важен быстрый доступ к деньгам.

Более трех счетов открывают только 6% жителей России и столько же студентов. Но структура использования меняется с ростом опыта: доля тех, кто ограничивается одним инвестиционным счетом, постепенно снижается. На смену приходит более сложная конфигурация, в которой средства разделяются по целям, типам инструментов и стратегиям управления рисками. Такие изменения свидетельствуют о том, что финансовая грамотность населения растет, а поведение становится все более осознанным.

Студенты со временем переходят от базового освоения финансовых инструментов к более осмысленному управлению. На начальных этапах они действуют среднестатистически, но с ростом опыта их поведение меняется. Среди студентов, которые пользуются услугами банка более четырех лет, доля тех, кто открыл сразу несколько счетов, достигает 66% в инвестиционных продуктах и 74% в накопительных. Для сравнения: в общей аудитории эти показатели составляют 58 и 68% соответственно.

В сегменте вкладов наблюдается иная картина: студенты заметно реже открывают несколько депозитов. Среди россиян 37% ограничиваются одним вкладом, а среди студентов — 44%. Причины — высокий порог входа, ограниченные ресурсы и меньшая гибкость. Вклад нельзя пополнить или досрочно закрыть без потерь, что делает его менее удобным для аудитории, которой важен быстрый доступ к деньгам.

Более трех счетов открывают только 6% жителей России и столько же студентов. Но структура использования меняется с ростом опыта: доля тех, кто ограничивается одним инвестиционным счетом, постепенно снижается. На смену приходит более сложная конфигурация, в которой средства разделяются по целям, типам инструментов и стратегиям управления рисками. Такие изменения свидетельствуют о том, что финансовая грамотность населения растет, а поведение становится все более осознанным.

Илья Иванинский, директор Центра бизнес-образования и аналитики Центрального университета:

«По мере взросления студенты формируют собственные финансовые стратегии — от управления карманными деньгами к осознанному распределению личных доходов между инструментами. Их выбор — это ставка на гибкость, понятность и возможность управлять средствами в рамках долгосрочных целей. Даже при скромных суммах студенты демонстрируют поведение, которое может стать ориентиром для широкой аудитории. Финансовая грамотность в таком контексте перестает быть дополнительным навыком — она становится важным условием для уверенного старта. Для банков это сигнал к адаптации — в продуктовой политике, интерфейсах и образовательной поддержке».

Павел Глек, руководитель аналитики T-Data:

«Студенты действительно более открыты в вопросе расширения инструментария своих накоплений. Чем дольше молодое поколение взаимодействует с банком, тем чаще оно обращается к его продуктам. Например, 88% студентов, которые пользуются банком более четырех лет, открывают инвестиционные счета. Накопительные счета открыты у 84% студентов против 63% у участников исследования. Более активное пользование инструментами для накоплений среди студентов действительно подтверждает тренд на финансовую зрелость молодого поколения».

Методология

Анализ охватил более 50 млн жителей России. Студенческая аудитория (возраст 17—23 года и регулярная финансовая активность на территории университетских кампусов в период 2019—2025 годов) составила 305 тысяч человек. Для оценки накоплений в рублевом эквиваленте проведен анализ медианных остатков студентов и общей аудитории Т-Банка: метрика рассчитывалась по дням с положительным балансом, а для активных пользователей учитывались только периоды, когда сумма на счетах превышала 1 000 ₽. В инвестициях учитывалась общая стоимость портфеля.

Над исследованием работали:

Над исследованием работали:

- Илья Иванинский, директор Центра бизнес-образования и аналитики Центрального университета.

- Сергей Панфилов, заместитель директора Центра бизнес-образования и аналитики Центрального университета.

- Павел Глек, руководитель аналитики T-Data.

- Артемий Иванов, старший аналитик T-Data.

- Петр Елфимов, магистрант Центрального университета и аналитик T-Data.